Den sorts kreditbaserade penningsystem vi har i Sverige och i stort sett hela världen, kan liknas vid ett pyramidspel som hela tiden måste växa för att inte kollapsa. Och det växer genom att vi kollektivt försätter oss djupare och djupare i skuld. ”Lånade” pengar kommer inte från någon annan, utan banker skapar dessa pengar ur tomma intet, i utbyte med skuldsättning. I storleksordningen 95% av alla pengar (i form av kontoinnehav i banker) skapas på detta sätt.

En egenskap hos den här sortens penningsystem är att det utgör ett förtroendespel. Själva tron på tillväxt, i den reala ekonomin och den finansiella ( bankernas kreditexpansion) är en mycket viktig förutsättning. Detta leder till ett kollektivt beteende som handlar om att le mot varandra och bekräfta den här tron, hos sig själv och sin omgivning. Boken ”Gilla läget: hur allt gick åt helvete med positivt tänkande” är ett exempel på kritik mot denna ordning. Ett symptom på detta är att medier, när de skall skriva ett undersökande reportage om bostadsmarknaden, eller ekonomin generellt, typiskt frågar en företrädare för banksektorn, eller en mäklare eller ett byggföretag. Som om dessa skulle vara ”opartiska” i sammanhanget. Här är några exempel. Större delen av alla nya pengar som skapas, är i form av nya krediter för bostadsändamål och konsumtionskrediter; i storleksordninngen 90% enligt en brittisk undersökning, så det är inte konstigt att just bomarknaden ägnas ett oproportionerligt stort intresse, jämfört med andra delar av ekonomin. Det ligger i var och ens intresse att ”alla andra” försätter sig i skuld, eftersom den ökande skuldsättningen skapar nya pengar som hjälper till att driva på tillväxten, och blåsa upp värdet på de egna tillgångarna; det är detta som håller igång efterfrågan och de ekonomiska hjulen.

Samtidigt pågår lobbying för att förneka att skulder skulle vara ett problem. Den frikostiga kreditgivningen blåser upp tillgångars värdering med luft. De som tjänar mest på det är de som sitter högst upp i pyramiden och äger sina tillgångar med låg eller ingen belåning. Dessa kan dessutom belåna sina tillgångar och använda dem för spekulation och hoppa mellan olika tillgångar i takt med marknadens svängningar. Något som är svårt för vanliga bolånetorskar som har allt kreditutrymme låst till bostaden. Denna inflation i tillgångspriser gör att allmänheten, i genomsnitt, inte förefaller djupt skuldsatt. Problemet med detta är att varken tillgångarna eller de nya kreditpengarna fördelar sig jämnt.Detta faktum ignoreras ofta i mainstreammedia och proffstyckare. Exempel här och här. Men man brukar säga att 20% av befolkningen äger 80% av tillgångarna, och denna skillnad accentueras stadigt. Ett symptom på detta är att inflationen (mätt som ökningen i konsumentpriser) är låg, trots att penningmängden ökar markant; i storleksordningen 4-5% i årstakt. De nya pengarna kommer inte de fattiga till del och driver inte upp konsumentpriserna, men väl värderingen av aktier och fastigheter. Bortsett från det tveksamma värdet i den egna bostaden så blir ”Svensson” inte rikare.

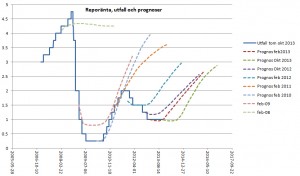

Den här optimismen, att vi hela tiden går runt och ler ansträngt mot varandra för att bekräfta varandras tro på att ”nu går det uppåt!”. Den återfinns inte bara hos högbelånade villaägare, bank-folk och fastighetsmäklare. Politiker och olika prognosmakare fungerar likadant. Här är exempel från Riksbanken, den institution som styr över penningpolitiken. I synnerhet prognoserna för reporäntan, men till viss del också BNP-prognoserna (bilder nedan) är notoriskt optimistiska. Prognoserna revideras stadigt ned, jämfört med tidigare prognoser. ”Det blir bättre, inte nu, men lite senare” är det ständigt återkommande budskapet. I engelskan finns ordet ”Optimism bias” som syftar på den här benägenheten att tro att allt alltid blir bättre. .

BNP tillväxt (utfall och prognoser), samt reporänta (utfall och prognoser). Källa: Riksbanken.

Vad är nu poängen med detta inlägg? Om det nu är så, och det finns det fog för att hävda, att klimatproblematiken och peak oil är verkliga problem som vi behöver ta itu med, så finns en risk för att denna ogrundande optimism, får oss att satsa på fel saker och gå i fel riktning. Förbifart Stockholm är ett exempel på en sådan felsatsning i större skala. Men man kan även tillämpa resonemanget på individnivå. Om vi förnekar klimat/resursproblemet, så kommer vi göra fel saker och gå i fel riktning även på det individuella planet. På grund av Peak Oil så kommer framtiden inte bli som vi förleds att tro genom att extrapolerna de uppåtgående trenderna från de senaste 50 åren, oavsett hur mycket vi anstränger oss för att le mot varandra.

/Mats L/ASPO Sverige/

Texten är5 intressant, men det är omöjligt att läsa diagrammen

Hans H